不動産取得税は、不動産(土地・建物)の取得に対して課税する都道府県税です。

「都道府県税」なので、「都道府県」ごとに微妙に手続きが異なる点が特徴ですが、この記事では、一般的なことを書きたいと思います。

ところで、税金が難しいのは、いろんなパターンについていろいろな説明を同時にしようとすることがよくあって、一般的な話になればなるほど、自分がぴったりなものがどれかわからない! ということも原因の1つだと思っています。

そこで、この記事では、注文住宅(一条工務店)で家を建てる方を想定して解説するので、建売住宅や中古住宅の場合など、読む方にとって関係ないことは省いています。

◆納める税額

まず不動産取得税が分かりづらいのは、土地と建物で「異なる特例」があるところでしょう。

なお、税率は現在優遇措置があるため、住宅用土地・建物ともに3%です。

1.住宅用土地(「減額」の特例がある場合)

税額=(土地の固定資産税評価額×1/2)×3%-減額される金額(※)

※(1㎡当たりの土地の価格×住宅用建物の床面積×2)×3%

※赤字部分は200㎡が限度

【例】

土地の固定資産税評価額1,500万円(10万円/㎡)

住宅用建物の床面積100㎡

税額=(1,500万円×1/2)×3%-(10万円×100㎡×2)×3%

=22万5,000円-60万円(減額)<0

∴課税なし

※固定資産税評価額は、土地の購入金額そのものではありません。

注文住宅の場合、先祖代々の土地があるとか、土地を保有していない限りは、あらかじめ土地を買って、それから打ち合わせをして着手承諾をしてから建物を建てていくことが多いと思います。

我が家もそうでした。

土地を買ってから3年以内に住宅が新築されたときには、上記のように不動産取得税が減額される「減額」の特例があります。

いくつか要件がありますが、一般的には20坪~70坪くらいの家を新築するのであれば、この減額の特例を使えるでしょう。

2.住宅用建物(「控除」の特例がある場合)

1)認定長期優良住宅の場合

税額=(建物の固定資産税評価額-1,300万円)×3%

【例】建物の固定資産税評価額1,400万円

税額=(1,400万円-1,300万円)×3%=3万円

(2)(1)以外の場合(一般住宅)

税額=(建物の固定資産税評価額-1,200万円)×3%

【例】建物の固定資産税評価額1,400万円

税額=(1,400万円-1,200万円)×3%=6万円

建物も20坪~70坪くらいの家を新築するのであれば、算式のように「控除」の特例を受けることができます。

そして、この控除額は認定長期優良住宅の場合、実質、3万円分有利です。

(ただし、建物の固定資産税評価額が1,200万円以下なら差はつきません)

住宅用土地の場合は税金そのものを減らしましたが、住宅用建物の場合は税率をかける前の価格を減らしているという点で異なっています。

◆住宅用土地に対する不動産取得税の「徴収猶予」と「減額」

不動産取得税で1番わかりにくいのは、「住宅用土地」の不動産取得税です。

先ほど住宅用土地については「減額」の特例があると書きましたが、これは住宅用建物あっての減額なので、i-cubeなりセゾンなりi-smartなりがまだ建っていない更地の土地(古家有りの土地も含めて)を買った時には、住宅用土地について減額を受けることはできません。

建売住宅を買った時には「住宅用土地」と「住宅用建物」がセットなのでこんなことは起きないのですが、注文住宅では、住宅用建物が建つまで半年以上はかかってしまいます。

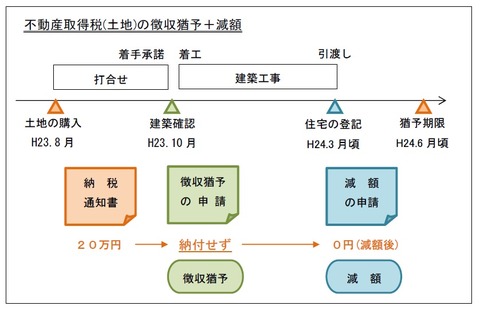

そこで、「徴収猶予」という制度があります。

もともと住宅用に買った土地ですから、建物が完成するまでは、本来減額されるであろう不動産取得税の徴収を猶予(=延期)してくれるのです。

例えば、住宅用土地の不動産取得税が、

減額の特例がない場合:20万円

減額の特例がある場合:0円

とします。

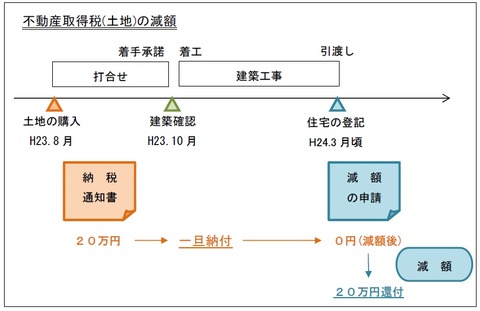

下図のように今年8月に土地を購入したとした場合、その時点では建物が建っていませんので、原則どおり「20万円」を納めないといけません。

しかし、来年3月に建物が建ったときに減額の申請をすることによって、その「20万円」は還付してもらえます。

(27年以降も同様です)

「どうせ後で返すなら、そもそも不動産取得税を徴収しなければいいのに」

と思いませんか?

結果的にお金が返ってきてプラスマイナスゼロとはいえ、なんかムダですよね。

そこで、「徴収猶予の申請」を行うことで、家が完成するまでの間、減額の特例を使って計算したとした減額分の徴収を猶予する制度があります。(都道府県によって制度の名前や手続きが異なる可能性があります。)

(※)図をクリックすると拡大します。

この図のように、仮に減額したとして計算したら、不動産取得税が「0円」になる場合、建物が建つまで徴収(納税)を待ってくれるわけですね。

ちなみに、減額の特例を使っても減額しきれない場合は、残った部分は猶予できませんので、最初に納める必要があります。

【例】

原則の不動産取得税:40万円

減額対象(徴収猶予対象):35万円

40万円-35万円(徴収猶予)=5万円(納税が必要)

優遇政策によって、

住宅用土地には「減額」の特例が、

住宅用建物には「控除」の特例が

ありますので、不動産取得税はほとんどかからないことが多いと思います。

しかし、一生に一度しか払わない(次に払うのは何十年後にあるかないか)税金なので、簡単な仕組みだけでも確認いただければよいかと思います。